Conhecendo o Caminho - Preparar

PLANEJAMENTO FINANCEIRO PARA A APOSENTADORIA

A vida deixou de ser uma corrida de 100 metros para se tornar uma maratona, e ninguém chega bem ao fim se não tiver preparo! Alexandre Kalache

Neste sentido, muitos especialistas dizem que a aposentadoria é uma grande oportunidade de deixar um “projeto de carreira” para um “projeto de vida”, e a forma como foi organizada a vida financeira ao longo de sua vida laboral tem grande relevância para que esta transição ocorra de forma tranquila e equilibrada.

Na maioria das vezes, a renda do aposentado será menor do que o período de atividade laboral. Assim, é importante organizar o orçamento doméstico para ter qualidade de vida e tranquilidade.

SUAS FINANÇAS = SEU FUTURO

Não adianta negar. Suas escolhas hoje terão impacto direto no seu futuro. Ter dinheiro para desfrutar do seu pós-carreira está diretamente ligado às decisões financeiras tomadas ao longo da vida.

Assista o vídeo abaixo, no qual o Diretor-Presidente do Sebrae Previdência, Edjair Alves, e a Analista Sênior, Catarina Marçal falam sobre a importância de se planejar financeiramente para se evitar as perdas advindas da aposentadoria.

Se você deixasse de trabalhar hoje, por quanto tempo suas reservas financeiras seriam suficientes para manter seu padrão de vida? Como você estaria daqui 10 anos? São perguntas difíceis, mas importantes de serem pensadas...

Temos uma forte tendência a considerar o hoje e deixar o “futuro” para pensar depois, no entanto, para a realização dos sonhos no período da aposentadoria (ou e em qualquer outra fase da vida), ação e planejamento são fundamentais.

Importante também considerar qual o estilo de vida que quer ter quando se aposentar....

Esta é uma decisão pessoal e precisa ser refletida, pois somente a partir disto, se tem ideia de quais serão as principais despesas quando da aposentadoria.

MOMENTO DE REFLEXÃO:

Ter saúde, segurança financeira, ver com otimismo a mudança e buscar formas de estar melhor na transição para a aposentadoria facilitam o processo de adaptação.

Você já pensou sobre estes pontos? Como você avalia seus recursos para a aposentadoria? O autoconhecimento e a consciência sobre sua atual situação e a estimativa sobre a situação futura o auxiliarão a criar um ambiente propício para elaborar um planejamento financeiro equilibrado e assertivo para sua fase pós-laborativa.

|

REGISTRE SEUS PONTOS FORTES: (recursos pessoais, familiares, institucionais, financeiros, sociais, emocionais que podem lhe ajudar na aposentadoria) Aqui você pode considerar suas aptidões, conhecimento, dívidas, investimentos (se já os tem), projetos etc |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

REGISTRE SEUS PONTOS FRACOS: (recursos pessoais, familiares, institucionais, financeiros, sociais, emocionais que podem lhe preocupam na aposentadoria) Aqui você pode considerar suas dificuldades, perspectivas de aumento de despesas, hábitos de gastos etc |

|

|

|

|

|

|

|

|

|

|

“O papel de aposentado só começa se a pessoa deixar de trabalhar, mas o processo de aposentadoria se inicia quando se começa a pensar sobre ela”

A gestão de finanças pessoais envolve dois aspectos essenciais:

Planejamento e Organização dos gastos, para que estes sejam compatíveis com a receita prevista;

Gestão de investimentos, para aqueles que chegam à aposentadoria com uma reserva financeira, a fim de assegurar uma complementação sustentável da sua renda.

1. Planejamento e Organização dos Gastos (Analisando seu Perfil de Gastos):

A partir do autoexame realizado e independente se você se considera satisfeito ou insatisfeito com o modo como lida com suas finanças, é sempre possível melhorar!!

Monitorar seu dinheiro e fazê-lo render é uma necessidade para que consiga atender melhor você e sua família agora e no período de aposentadoria.

Abaixo seguem algumas dicas:

1) Adquira o hábito de registrar os seus gastos. Se possível, detalhadamente! Esse registro o ajudará a ter pleno conhecimento de quais as suas receitas e quais as despesas, permitindo análises das variações ao longo do ano e possibilidades de economia!

2) Estabeleça limites de gastos para cada tipo de necessidade (educação, lazer, alimentação, despesas com a casa, despesas com o carro etc) e acompanhe se está conseguindo ficar dentro destes limites (antes do término do mês, se possível, para que possa buscar economizar e alcançar a meta, se for o caso)

3) NUNCA gaste tudo o que ganha! Procure fazer uma reserva financeira para imprevistos! Se hoje você não consegue guardar nada, analise os gastos que elencou no item 1 e verifique possibilidades de economia, comece pelos bens supérfluos!

4) Prefira SEMPRE comprar a vista! As prestações, na maioria das vezes, trazem juros embutidos. É preferível guardar o dinheiro e depois comprar ou trocar o carro, por exemplo, do que financiar com aquelas infinitas prestações!

5) OBSERVE seu COMPORTAMENTO de comprar e veja se ele não está associado a situações de ansiedade, cansaço, irritação ou outro tipo de emoção... É muito comum desenvolver o hábito de gastar como uma estratégia para relaxamento... (parece impossível, mas é bem comum, por isso, analise-se bem!!)

6) Analise também as compras por IMPULSO!! Planeje sempre o que quer comprar ANTES de sair e estabeleça valores máximos para não correr o risco de ser levado pela emoção!

7) Antes de consumir qualquer item, REFLITA: eu realmente preciso disso? Se é algum produto que você não tinha, se pergunte se você não pode continuar sem ...

Além desta pergunta, é importante se questionar: tenho condições financeiras para realizar essa compra ou isso pode me prejudicar financeiramente?

8) Dica para os PAIS! Observe se seu comportamento de compra para os filhos atende realmente as necessidades dele ou se não está simplesmente tentando atender a padrões impostos por outros... ou até por você mesmo, que pode desenvolver um comportamento de compra motivado por culpa (por passar pouco tempo com os filhos ou para compensar as privações financeiras que passou na infância)

9) Avalie se está ensinando seus FILHOS a se SUSTENTAREM financeiramente. Encoraje-os a buscar autonomia financeira e não os superproteja fazendo sacrifícios desnecessários e nocivos para você e para eles!

10) Estabeleça METAS DE INVESTIMENTO de médio e longo prazo. Sobre este assunto falaremos mais adiante!

11) Opte por formas de LAZER MAIS ACESSÍVEL. O lazer é um dos responsáveis pelo gasto excessivo de dinheiro. Afinal, queremos curtir e aproveitar a vida da melhor maneira possível. No entanto, é preciso descobrir formas divertidas e diferenciadas de ter bons momentos gastando menos.

Defina o que é lazer para você e quais tipos de experiência prioriza. Anote os valores que tem gastado e veja se esse modelo realmente cabe no seu bolso. Além disso, avalie quais são as alternativas mais baratas e acessíveis para que tenha essas experiências sem perder nenhum momento incrível e economizando. No entanto, trate o lazer como uma despesa obrigatória, pois serão estes momentos que o auxiliarão a conduzir a vida com equilíbrio e saúde emocional!!

Por fim, a partir do diagnóstico obtido na organização dos seus gastos pessoais, procure dicas específicas de economia ...

Por exemplo, se percebeu que os planos por assinatura estão altos, cancelar ou alterá-los, pode ajudar a dar uma boa enxugada no orçamento. Isto também pode ser reproduzido em alimentação, como a alternativa de levar marmitas para o local de trabalho...

Outra opção é a utilização de softwares e aplicativos, inclusive alguns vinculados à conta corrente de bancos, que ajudam nessa organização financeira.

De maneira geral, o processo realizado pelo software envolve duas etapas:

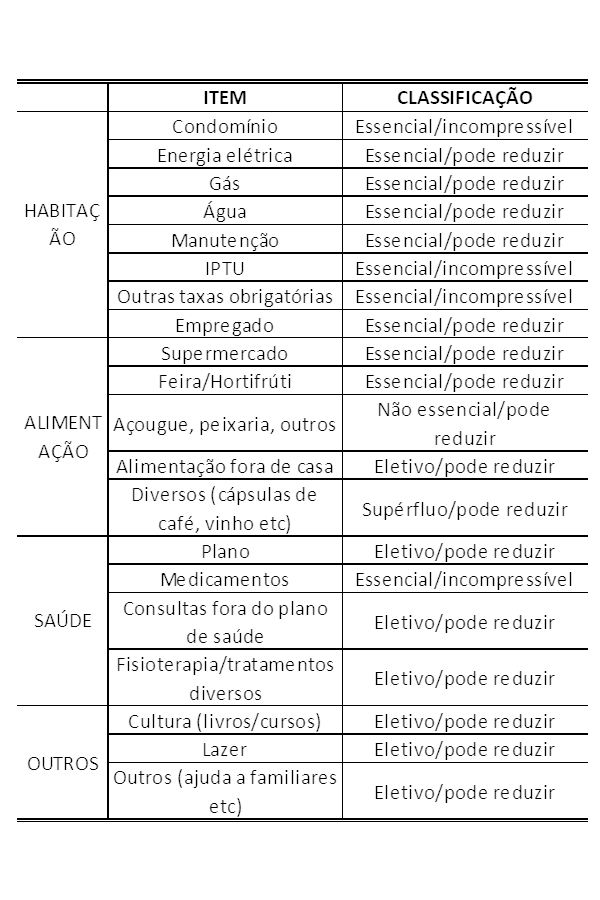

Classificação das despesas do orçamento doméstico por categorias (habitação, alimentação, saúde, transporte, educação, cultura, lazer, entre outras);

Classificação de cada item em termos da sua obrigatoriedade e essencialidade.

Essa classificação contribui para identificar as despesas que são essenciais ou obrigatórias (saúde, habitação) distinguindo-as daquelas que são eletivas, e, nesse grupo, classificá-las pelo grau de necessidade.

Segue um exemplo obtido da Cartilha do BACEN:

O quanto se pode obter de economia depende de como o item é encarado pela pessoa: despesa essencial, não essencial, eletiva, supérflua etc.

2) Gestão de investimentos – Planejando os Investimentos Pessoais

A Gestão de investimentos se inicia com a importância da constituição de uma reserva financeira, ou seja, de se criar o hábito de poupar!

CADA FASE DA VIDA PEDE UM COMPORTAMENTO FINANCEIRO!

A partir dos 20 anos: No início da carreira é mais difícil poupar. Os gastos com sua formação profissional são altos e devem ser prioridade. Você deve aproveitar para concluir seus estudos e se estabelecer no mercado de trabalho. Aproveite o “frescor” da juventude para mostrar a que veio. Aqui a preocupação com a aposentadoria ainda é um sonho distante, mas já é preciso se organizar e criar o hábito de guardar dinheiro. Se possível, procure um plano de previdência.

A partir dos 30 anos: Normalmente nesta fase, a carreira é seu foco principal. Ao mesmo tempo, a preocupação com o futuro já está presente. Se ainda não guardou dinheiro, deve considerar iniciar seu planejamento financeiro e ter um plano de previdência.

A partir dos 40 anos: O cuidado com suas reservas financeiras deve ser prioridade. Nesta fase, seus esforços devem estar direcionados para tentar acumular o máximo possível. Sua poupança precisa estar consolidada para dar conforto à família e curtir a vida.

A partir dos 50 anos: Aqui, a aposentadoria já não é mais um sonho distante e seu planejamento financeiro deve estar de acordo com isso. Em tese, você entrou na sua última década de vida profissional e seus planos para o pós-carreira devem estar definidos. Algumas pessoas terão que compensar o período em que não pouparam com um esforço maior. Outras chegarão à conclusão de que o sonho de ficar em casa terá que ser adiado – sob o risco de não conseguir manter o mesmo padrão de vida.

SUGESTÃO DE QUANTO GUARDAR DO SALÁRIO EM CADA FASE DA VIDA:

• A partir dos 25 anos: 10%

• Até os 35 anos: 20%

• Até os 45 anos: 30%

• Até os 55 anos: 40%

• Depois dos 55: 50%

Importante pontuar que poupar é bom, mas não é suficiente, é importante fazer com que este recurso se multiplique, gerando um “colchão” para o futuro.

PRINCIPAIS ALTERNATIVAS DE INVESTIMENTOS NO MERCADO FINANCEIRO:

Apesar da enorme variedade e abundância de alternativas de investimentos no mercado financeiro, pode-se resumi-las em duas grandes categorias:

Aplicações em Renda Fixa; e

Aplicações em Renda Variável.

Renda Fixa

Nesse tipo de instrumento o investidor sabe que irá receber um rendimento determinado, que pode ser pré ou pós-fixado.

Importante: O investidor deve segurar (permanecer) o papel de renda fixa até o vencimento para receber a taxa que foi definida, se vender antes, pode ter ganhos ou perdas a depender do comportamento das taxas de juros e do mercado!!

As aplicações de renda fixa podem ser emitidas pelo governo (Títulos Públicos) ou por instituições privadas (Títulos Privados).

Oportunidades de Renda Fixa emitidas pelo governo: Títulos Públicos

O site do Tesouro direto (https://www.tesourodireto.com.br/como-investir.htm) apresenta todos os conceitos relacionados a cada um dos títulos públicos de forma bastante didática.

Você pode investir no Tesouro Direto diretamente da sua conta corrente, por meio do cadastro na corretora da própria instituição bancária, que acessará a plataforma desenvolvida pelo Tesouro Nacional, chamada de Tesouro Direto!

O site também conta com um “orientador” que o auxiliará a identificar seu perfil e objetivo, encontrando a melhor alternativa de investimento dentro desta opção.

Nos títulos denominados TESOURO SELIC, o indexador utilizado é a denominada taxa Selic, considerada a taxa de juros básica da economia.

Uma aplicação em um Título do Tesouro Nacional, indexada à Selic, garante que, do momento da aplicação até o vencimento do título, o investidor receberá a taxa Selic acumulada nesse período.

Lembrando que, caso seja resgatado antes do vencimento, o rendimento poderá ser idêntico à Taxa SELIC, abaixo ou acima da taxa de referência da economia, tendo em vista as condições vigentes no mercado no momento do resgate.

Os títulos chamados de TESOURO IPCA + são instrumentos financeiros indexados ao índice de inflação. Esta é uma maneira segura de garantir que a renda futura (obtida pelo investimento) assegure ao menos um valor real, ou seja, acima da inflação do período!

Esses títulos se caracterizam por remunerar o investidor mediante dois componentes:

- a inflação acumulada no período, no caso medida pelo IPCA;

- taxa de juros real (percentual acima da inflação)

Por exemplo:

Na tabela acima, o título denominado TESOURO IPCA + 2026 significa que ele vencerá em 2026, especificamente, 15/08/2026, e que o investidor reberá, quando do seu vencimento, a taxa de IPCA acumulada neste período, acrescida de 4,73% ao ano (calculada em dias úteis).

OBSERVAÇÕES:

A taxa real é mais elevada para prazos de vencimento maiores. Essa diferença corresponde a um prêmio pago ao investidor por aceitar um papel de prazo mais longo, o que é o mesmo que dizer que o Tesouro está disposto a pagar uma taxa maior para investidores que concordem em financiar o seu déficit com títulos de prazos mais longos e por isso mais arriscado.

Ao optar por uma aplicação mais longa, o investidor, por um lado, obtém uma taxa maior, mas por outro lado reduz a sua liquidez. Assim, se ocorrer uma situação em que o investidor tenha uma necessidade imprevista de caixa (liquidez) e necessite vender esses títulos antecipadamente, ele terá que fazê-lo em condições de mercado e pode ser que tenha que fazê-lo em condições desfavoráveis, ou seja, vender os títulos a um preço menor que o seu preço normal.

Também há aqueles títulos com taxa de juros já estabelecida, ou seja, prefixada, são os denominados TESOURO PREFIXADOS.

Em uma aplicação em título prefixado, para um determinado valor aplicado numa determinada data é possível definir o valor que será resgatado no vencimento, o que permite definir exatamente a rentabilidade da aplicação.

Exemplo: Na tabela o título TESOURO PREFIXADO 2024 possui a rentabilidade anual de 10,20% para o resgate em 01/07/24. Observe que o preço unitário dele é R$ 768,25, a taxa de 10,20% aplicada para este valor, no prazo estabelecido, gera um montante a receber de R$ R$ 1.000,00. Essa é a dinâmica dos títulos prefixados.

Para uma aplicação dessa natureza, qualquer que seja a trajetória da taxa básica de juros (Selic ou DI), ou da taxa de inflação, o investidor terá garantido 10,20% de rendimento ao final do período. Essa constatação sinaliza que essa alternativa embute o que se denomina risco de mercado, visto que não se tem certeza do comportamento da economia e da inflação no período.

A aplicação em título prefixado envolve um risco, que é tanto maior quanto maior o prazo da aplicação escolhida. A contrapartida desse risco é que o investidor terá, nesse caso, garantido uma rentabilidade previamente definida e saberá o valor que irá receber.

b. Oportunidades de Renda Fixa emitidas por empresas ou instituições financeiras: Títulos Privados

Os títulos privados mais comuns são os Certificados de Depósito Bancário (CDBs), emitidos por instituições financeiras, e as Debêntures, títulos emitidos por empresas não financeiras. Nesse caso, os títulos referenciados à taxa de juros utilizam a taxa do DI (taxa de referência dos Depósitos Interfinanceiros), como mencionado anteriormente. A taxa do DI e a Selic tendem a ser muito próximos e, na prática, não fazem maior diferença para o investidor.

O investidor pode comprar um título diretamente junto à Tesouraria da instituição que o emite ou fazer a aplicação através de um Fundo.

IMPORTANTE:

Investimentos que utilizam Títulos Privados como lastro envolvem risco de crédito, ao contrário de aplicações em Títulos Públicos, consideradas livres de risco. Isso porque uma empresa privada pode ficar inadimplente e falir, o que, em tese, não aconteceria com o Tesouro Nacional, uma vez que o Banco Central pode sempre emitir o dinheiro necessário para resgatar a dívida.

Outros exemplos de títulos privados:

|

Nome do Título |

Emissor |

Possui FGC*? |

Imposto de Renda |

|

LCA – Letras de Crédito do Agronegócio |

Instituições Financeiras |

Sim |

Isento para PF |

|

CRA - Certificado de Recebíveis do Agronegócio |

Instituições Financeiras |

Não |

Isento para PF |

|

LF – Letras Financeiras |

Instituições Financeiras |

Sim |

|

|

LH – Letras Hipotecárias |

Instituições Financeiras |

Sim |

Isento para PF |

|

LCI – Letras de Crédito Imobiliários |

Instituições Financeiras |

Sim |

|

|

CRI - Certificado de Recebíveis Imobiliários |

Instituições Financeiras |

Não |

Isento para PF |

|

Notas Promissórias (ou commercial papers) |

Empresas |

Não |

|

FGC – Fundo Garantidor de Crédito – principais características:

O FGC é uma entidade privada, sem fins lucrativos, que administra um mecanismo de proteção aos correntistas, poupadores e investidores, que permite recuperar os depósitos ou créditos mantidos em instituição financeira, em caso de falência ou de sua liquidação.

São as instituições financeiras que contribuem com uma porcentagem dos depósitos para a manutenção do FGC (0,0125% ao mês)

O valor máximo garantido de cada pessoa contra a mesma instituição associada, ou contra todas as instituições associadas do mesmo conglomerado financeiro, será de R$ 250.000,00 (duzentos e cinquenta mil reais) por depositante ou aplicador, independentemente do valor total e da distribuição em diferentes formas de depósito e aplicação.

A Alternativamente, o investidor pode decidir fazer sua aplicação em títulos públicos ou privados através de Fundos, criados e administrados por uma Instituição Financeira. Isso pode permitir melhores condições de negociação na hora de comprar ou vender títulos, podendo melhorar a rentabilidade. Além disso, exime o investidor de tarefas administrativas, deixando para este apenas a decisão de fazer aplicações ou solicitar resgates. Traz, porém, uma desvantagem, na forma de cobrança de taxas administrativas, que reduzem a rentabilidade líquida do investidor.

B. Renda Variável

Uma vez realizada uma aplicação de renda variável, o rendimento que vai se obter será positivo ou negativo, podendo, se positivo, resultar numa rentabilidade muito superior às opções de Renda Fixa ou, ao contrário, apresentar um resultado catastrófico, inclusive com perda de grande parte do capital aplicado, ou seja, a renda variável é considerada uma opção de investimento de alto risco e média/alta volatilidade.

Entre as oportunidades de renda variável, destacam-se a aplicação em câmbio (variação cambial) e ações.

Na variação cambial o investidor terá a sua remuneração também definida por dois componentes. O indexador será a variação cambial (variação na taxa de câmbio do dólar americano) ocorrida entre o momento da aplicação e o resgate (ou no momento do pagamento de juros periódicos), acrescida de uma taxa de juros (que o mercado financeiro denomina cupom cambial).

Considerando-se tanto períodos mais longos quanto períodos curtos, constata-se elevada volatilidade da taxa de câmbio. Essa característica torna essa alternativa uma aplicação de alto risco, se feita com o propósito de investimento para obter uma rentabilidade. Recomenda-se, assim, que ela seja considerada uma estratégia de proteção (ou hedge, no jargão do mercado financeiro). Esse seria o caso, por exemplo, de um investidor que tem suas receitas em reais porém alguns gastos em dólares (seja para custear viagens para o exterior, seja para custear o estudo de filhos no exterior, por exemplo).

No mercado de ações negociam-se títulos que representam uma parcela do capital de empresas, porém só aquelas denominadas de Capital Aberto, ou seja, cujo capital (mediante ações) pode ser negociado em um mercado aberto de ações, denominado Bolsa de Valores.

Para que a ação de uma empresa seja negociada em Bolsa, ela deve atender a determinadas condições estabelecidas pelo órgão regulatório (Comissão de Valores Mobiliários) e pela própria bolsa (no Brasil, a Bovespa). Essas condições incluem regras de governança, pulverização das ações, auditoria externa etc.

Importante fazer um teste para identificar seu PERFIL de INVESTIDOR. Há muitos disponíveis (quase todos os bancos e corretoras disponibilizam gratuitamente).

Abaixo segue link de um desenvolvido por analistas do BTG Pactual Digital para o UOL:

https://economia.uol.com.br/quiz/perfil-investidor/

Normalmente, a partir do teste, os especialistas indicam produtos e percentuais do total investido mais direcionados ao seu perfil!!!

A aplicação em ações está relacionada a dois tipos de retorno, o primeiro está diretamente relacionado ao desempenho operacional da empresa, denominado dividendo, e que se refere à parcela do lucro gerado pela empresa que será distribuído aos acionistas. Assim, é sempre importante verificar se esta empresa está distribuindo dividendos e qual o percentual que costuma distribuir (o mínimo estabelecido na lei das S.A. é 25%, no entanto, há empresas que distribuem 75%, até 90% do lucro aos acionistas)

O outro tipo de retorno, que tende a ser mais atrativo para o investidor, é a expectativa de valorização da empresa. O interesse por ações de uma empresa pode estar associado muito mais à expectativa de valorização dessa ação (por razões objetivas ou não) do que à própria possibilidade real de melhoria do desempenho operacional e financeiro da empresa, geração de lucros e dividendos.

Esta expectativa de valorização está relacionada ao desempenho futuro das empresas, o que e bastante incerto. Hoje há várias “casas de análise” que realizam estudos sobre a possibilidade de valorização de determinadas empresas, indicando-as ou não. No entanto, normalmente estes estudos são disponibilizados via assinatura. Também há as recomendações das corretoras, que no geral, inserem aquelas empresas que comporiam as “carteiras”.

Importante ponderar que independente do desempenho das empresas, o mercado de ações também é bastante suscetível às oscilações de mercado, ou seja, expectativas quanto à condução da economia brasileira, alterações políticas e de regulamentações (leis tributárias etc) podem impactar mais o desempenho do valor das ações do que as próprias políticas internas das empresas.

Neste aspecto, é importante você avaliar a sua capacidade para lidar com perdas, especialmente a resiliência para esperar as crises passarem... o mercado de ações é somente para os de estômago forte!! J

Em momentos de SELIC baixa, o investimento em renda variável é decisivo para elevação dos rendimentos da carteira de investimentos!

Caso avalie que não tem condições de investir sozinho, considere a participação em renda variável por meio de aquisição de cotas de FUNDOS de INVESTIMENTO!

Fundos são uma espécie de “CONDOMÍNIO” de investidores. Eles reúnem os recursos de diversas pessoas, para que sejam aplicados em conjunto no mercado financeiro e de capitais. Os ganhos obtidos com as aplicações são divididos entre os participantes, na proporção do valor depositado por cada um.

A soma do dinheiro dos investidores forma o patrimônio do fundo, que é aplicado por uma instituição ou profissional (GESTOR). As decisões sobre o que fazer com os recursos devem obedecer objetivos e políticas predefinidos. Os investimentos podem ser bem-sucedidos ou não – e isso determinará a valorização ou desvalorização das cotas dos fundos.

Os fundos podem investir em ativos de muitos tipos, como ações, CDB, debêntures, moedas, derivativos e até investimentos estrangeiros. Mas existem algumas regras gerais sobre a concentração de investimentos, com o objetivo de proteger os investidores. O funcionamento dos Fundos é estabelecido pela CVM.

Como as possibilidades de combinações de tipos de investimentos são enormes, os fundos são classificados de acordo com a composição das suas carteiras e os fatores de risco a que estão expostos (Fundo de renda fixa, fundo multimercado, fundo de ações etc). O objetivo é facilitar o acesso dos investidores a informação e auxiliá-los na escolha entre as inúmeras opções disponíveis.

Importante! Fique de olho! Algumas taxas são cobradas dos investidores para remunerar as instituições envolvidas com o fundo (administrador e o gestor). Ao escolher uma carteira para investir, é necessário considerar esses valores, porque eles têm um impacto direto sobre o retorno. Afinal, os custos devem ser descontados do ganho com a valorização das cotas para que se saiba exatamente qual é a rentabilidade líquida.

A taxa de administração existe em todos os fundos. Ela remunera os serviços de administração e gestão, e incide sobre o patrimônio mantido pelo investidor. Essa taxa é divulgada como um percentual anual, normalmente, entre 0,5% e 4% ao ano.

Há vários sites que disponibilizam o desempenho do fundo ao longo do tempo, apesar de desempenho passado não ser sinônimo de desempenho futuro, normalmente denota a performance dos gestores e os resultados alcançados.

https://www.comparadordefundos.com.br/

https://www.infomoney.com.br/tudo-sobre/melhores-fundos/

COMPOSIÇÃO DE UM PORTFÓLIO

Como diz o ditado: “ Nunca coloque todos os seus ovos em uma cesta só”, diversificar é palavra de ordem quando se trata de investimento!

Dentro da própria renda fixa ou variável há inúmeras possibilidades de diversificação. Empresas de setores diferentes, empresas mais tradicionais com bom pagamento de dividendo, empresas menores, mas com alto potencial de valorização (small caps), todas estas alternativas são oportunidades de diversificação dentro da opção “ações” da renda variável. Neste sentido, é importante contar com o apoio de alguma assessoria ou estudar muito, caso se opte por investir diretamente na bolsa de valores.

IMPORTANTE! Quanto mais próximo da aposentadoria, menor deve ser o percentual aplicado em ativos de alto risco!

Vale observar as seguintes dicas para a constituição de portfólio/carteira de investimento:

Buscar informações e assessoria qualificadas.

Conhecer seu próprio perfil de investidor. Respeitar suas características e valores.

Fazer estratégias de longo prazo, revisá-las periodicamente e respeitá-las sempre.

Acompanhar os investimentos e fazer ajustes quando necessário.

Evitar mercados desconhecidos.

Diversificar investimentos e ponderar diferentes alternativas.

Limitar a exposição significativa a mercados arriscados.

Manter constância de propósitos.

Ficar atento aos aspectos tributários e aos custos operacionais.

Fazer estratégias de otimização.

Regime de Previdência Complementar (RPC):

As recentes mudanças na Previdência Social tendem a reduzir o valor dos benefícios pagos no futuro e reforçam a importância do trabalhador ter um “Plano B” em complemento a estes benefícios.

Para garantir o direito de todos, ano após ano os valores têm sido revistos e as exigências aumentadas (vide regras de aposentadoria disponíveis nesta cartilha a partir da mais recente Reforma Previdenciária).

Contribuir para um plano de previdência complementar é uma boa alternativa para evitar “surpresas” no orçamento de aposentado. Em muitos casos, é a melhor opção para quem não tem tempo nem disciplina para gerenciar outros investimentos pensando na aposentadoria. Trata-se de uma alternativa rentável que irá gerar uma renda significativa em longo prazo – mas também exige esforços maiores.

Como explicado no planejamento financeiro, conforme a idade vai avançando é preciso ampliar suas contribuições no plano de previdência (ou na carteira de investimentos, se esta for a opção) e também considerar fazer aportes extraordinários. Além de ser uma forma de investimento em longo prazo, você ainda conta com a possibilidade de abatimento das contribuições na declaração do Imposto de Renda Pessoa Física (IRPF).

Importante elucidar que, para aqueles que ingressarem no Poder Judiciário após a instituição do Regime de Previdência Complementar no Estado do Paraná, haverá um teto no valor do benefício, que se limitará ao teto dos benefícios do regime geral de previdência, INSS. Assim, para estes o simples fato de possuir renda acima do valor do teto deve servir como indicador para a necessidade de contribuir, também, para algum plano de previdência complementar, visando preservar pelo menos parte maior de renda quando da aposentadoria.

Os que ingressaram antes da instituição do Regime de Previdência Complementar do Estado do Paraná, poderão fazer a opção por este regime ou permanecer nas regras vigentes (de acordo com os grupos explicitados de servidores: a) os servidores com direito adquirido (direito subjetivo à aposentadoria); e, b) os servidores com mera expectativa de direito de aposentadoria.

No RPC, o benefício de aposentadoria será pago com base nas reservas acumuladas individualmente ao longo dos anos de contribuição, ou seja, o que o trabalhador contribuiu ao longo de sua vida profissional formará a poupança que será utilizada no futuro para o pagamento de seu benefício. Esse sistema é conhecido como Regime de Capitalização.

O RPC é composto por dois segmentos:

a) fechado, operado pelas Entidades Fechadas de Previdência Complementar – EFPC; e

b) aberto, operado pelas Entidades Abertas de Previdência Complementar – EAPC e Seguradoras do ramo Vida.

Cada segmento possui suas especificidades e características próprias, sendo fiscalizados por órgãos de governo específicos, o fechado pela Superintendência Nacional de Previdência Complementar – Previc e o aberto pela Superintendência de Seguros Privados - Susep.

As Entidades Fechadas de Previdência Complementar – EFPC, popularmente conhecidas como Fundos de Pensão, administram planos de benefícios de previdência privada para indivíduos que possuam vínculo empregatício ou associativo com empresas, órgãos públicos, sindicatos e/ou associações representativas. No caso do Estado do Paraná, trata-se do Projeto de Lei Nº 471/2021 - INSTITUI O REGIME DE PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DO ESTADO DO PARANÁ E DÁ OUTRAS PROVIDÊNCIAS.

Já as entidades do segmento aberto oferecem, em sua maioria, planos de previdência privada acessíveis a quaisquer pessoas físicas.

a) Segmento Fechado de Previdência Complementar

As EFPC não possuem fins lucrativos, sendo responsáveis por administrar planos de previdência privada criados por empresas (patrocinadores) para seus empregados (participantes), ou por pessoas jurídicas de caráter profissional, classista ou setorial (instituidores) para seus associados (participantes).

Para que as atividades das EFPC sejam realizadas em conformidade com os normativos legais, existem órgãos fiscalizadores, que atuam de forma a assegurar maior confiabilidade ao Segmento Fechado de Previdência Complementar.

As EFPC, responsáveis pela gestão dos planos de benefícios, são autônomas, têm personalidade jurídica própria e não possuem finalidade lucrativa. O patrimônio das EFPC não se mistura com o dos Patrocinadores, bem como os dos planos de benefícios, que são contabilizados separadamente de modo a ter a segregação patrimonial também entre eles.

As responsabilidades das EFPC não se confundem com o do patrocinador (empregador), bem como as responsabilidades são independentes, não se confundem entre eles e não existe a obrigatoriedade de solidariedade entre patrocinadores.

As modalidades dos planos de benefícios previstas na legislação são:

Contribuição Definida – CD (Modalidade de plano, cujos valores dos benefícios programados serão com base no saldo de conta acumulado do participante, sendo as contribuições definidas pelo participante e pelo patrocinador de acordo com o regulamento do plano, ou melhor, o valor da contribuição é acertado no ato da contratação do plano e o montante que será recebido varia em função desta quantia, do tempo de contribuição e da rentabilidade);

Benefício Definido – BD (Modalidade de plano, no qual o valor da contribuição e do benefício é definido na contratação do plano, cuja fórmula de cálculo é estabelecida em regulamento, sendo o custeio determinado atuarialmente, de forma a assegurar sua concessão e manutenção, ou melhor, no momento da contratação do plano se sabe o quanto você irá receber ao se aposentar e o valor da contribuição, ou seja, o quanto você irá contribuir ao longo do tempo é que varia, para que o valor pré-determinado possa ser atingido. Essa modalidade de plano tem natureza mutualista, isto é, de caráter solidário entre os participantes, sendo determinante o seu equilíbrio atuarial); e

Contribuição Variável – CV (Modalidade de plano, cujos benefícios programados apresentam a conjugação das características das modalidades de contribuição definida e benefício definido, ou seja, é aquele em que os benefícios programados, na fase de acumulação ou na fase da atividade, tenham características de CD (contas individuais) e na fase de inatividade tenham características de BD (rendas vitalícias). Podem também oferecer, para os casos de benefícios de riscos (aqueles não previsíveis como morte, invalidez, doença ou reclusão), um benefício definido).

Todo plano de benefício possui um regulamento, no qual são estabelecidos os direitos e deveres dos participantes, dos assistidos, dos patrocinadores e dos instituidores, além dos benefícios oferecidos e suas respectivas regras de concessão, cálculo e forma de pagamento.

A Emenda Constitucional n° 103, de 12 de novembro de 2019 trouxe em seu bojo a obrigatoriedade de instituição do Regime de Previdência Complementar - RPC para os Entes Federativos que possuam o Regime Próprio de Previdência Social – RPPS para seus servidores no prazo máximo de 2 anos e, o que, limita os valores dos benefícios de aposentadoria e pensão concedidos pelo RPPS ao limite máximo estabelecido paras os benefícios do Regime Geral de Previdência Social – RGPS para servidores que ingressarem após a instituição.

De acordo com o disposto na Constituição Federal, os planos de benefícios previdenciários a serem oferecido pelos Entes Federativos aos seus servidores e administrados pelas EFPC deverão ser estruturados na modalidade de contribuição definida, na qual o valor do benefício que o participante receberá em sua aposentadoria será com base no saldo de conta acumulado, advindo de suas contribuições, da patrocinadora e da rentabilidade dos recursos investidos durante todo o período de acumulação e recebimento.

A Lei Complementar n° 109, de 29 de maio de 2001, estabelece os conceitos gerais dos agentes do Regime de Previdência Complementar, as disposições comuns dos planos de benefícios, o funcionamento das entidades de previdência, sua fiscalização, o Regime Disciplinar e o tratamento a ser dado em casos de intervenção e liquidação extrajudicial.

b) Segmento Aberto de Previdência Complementar

As Entidades Abertas de Previdência Complementar - EAPC e seguradoras do ramo “vida” comercializam planos de previdência privada e são constituídas como sociedades anônimas e, portanto, exercem suas atividades com fins lucrativos. Esse segmento de previdência privada é oferecido por bancos, entidades e/ou seguradoras.

Os planos ofertados pelas EAPC e pelas sociedades seguradoras são comercializados para quaisquer consumidores individuais pessoas físicas (participantes individuais) ou para funcionários de empresas que contrataram esse benefício para seus colaboradores, sindicatos, entidades de classe, associações etc. (participantes coletivos). Os participantes coletivos podem ter como contratantes desses planos averbadores (sem participação no custeio) ou instituidores (com participação no custeio).

Para que as atividades das EAPC sejam realizadas em conformidade com os normativos legais, existem órgãos, no âmbito do Ministério da Economia, que atuam de forma a assegurar maior confiabilidade ao Segmento Aberto de Previdência Complementar, quais sejam:

Secretaria de Política Econômica – SPE, órgão singular que possui, dentre suas atribuições, fomentar a inovação e modernização dos mercados de crédito, capitais, seguros e previdência complementar.

Os planos do Segmento de Previdência Complementar Aberta mais negociados são:

a) Plano Gerador de Benefício Livre – PGBL (São planos de previdência complementar aberta, com cobertura por sobrevivência, que proporcionam ao participante, após o período de acumulação (pagamento de contribuições), o recebimento de benefício, que pode ser concedido na forma de pagamento único ou de renda. Possuem benefício tributário, pois permitem o abatimento de até 12% da renda tributável da base de cálculo do Imposto de Renda, observadas as condições estabelecidas. No resgate e recebimento dos benefícios, o Imposto de Renda incide sobre todo o valor pago);

b) Vida Gerador de Benefício Livre – VGBL (São seguros de pessoas, com cobertura por sobrevivência, que proporcionam ao segurado, após o período de acumulação (pagamento de contribuições), o recebimento de benefício, que pode ser concedido na forma de pagamento único ou de renda. Não possibilitam abatimento das contribuições (prêmios) da renda tributável, mas, no resgate e recebimento de benefícios, o imposto de renda incide somente sobre os rendimentos. Indicado para o participante que utiliza o modelo simplificado de declaração de ajuste anual do imposto de renda pessoa física ou que deseja investir mais do que 12% da renda bruta anual tributável).

Destaca-se também, que o portador de um plano de benefício, pode utilizar os direitos de Portabilidade e Resgate, se considerar conveniente.

Os gestores dos planos do Segmento de Previdência Complementar Aberta, bem como os Planos das Entidades Fechadas de Previdência Complementar desenvolverão estratégias de investimento, agindo como “fundos de investimento” (atuação em condomínio) e atuando conforme as regras estabelecidas pelas entidades reguladoras, ou seja, estes investirão em renda fixa e renda variável, na proporção autorizada tanto pelo regulador quanto pelos regulamentos internos, procurando mitigar riscos e otimizar os resultados.

Resumidamente, se optar por um Plano de Previdência Complementar, este, de forma profissional procurará diversificar e investir da melhor maneira todo o recurso aportado, com a vantagem de, como é uma associação de diversas pessoas, ter um valor bem maior de patrimônio e por isso possuir mais opções de investimento.

A OPÇÃO DO EMPREENDEDORISMO

A vida pós-aposentadoria não se restringe a assegurar estabilidade financeira. Para muitos, tão importante quanto a estabilidade financeira é continuar a manter alguma forma de ocupação profissional desafiadora.

A opção do empreendedorismo, ou seja, iniciar o próprio negócio, pode ser a alternativa para conciliar esses dois objetivos: buscar um complemento no fluxo de renda futura e uma ocupação profissional envolvente e desafiadora.

Importante mencionar que o EMPREENDEDORISMO caracteriza-se por ser de renda variável, pois não é possível assegurar a estabilidade do fluxo de renda, nem a sua magnitude; e de risco moderado a elevado.

As estatísticas sobre a abertura de empresas no Brasil mostram que, cinco anos após a sua abertura, cerca de 50% delas são encerradas. No entanto, as que são exitosas, podem ter retorno elevado.

Se sua opção for pelo empreendedorismo, consulte o SEBRAE, especialista neste assunto!

SEGURO DE VIDA

Um outro ponto a ser estudado e planejado para que sua passagem para a aposentadoria possa ocorrer de forma mais equilibrada e tranquila é a contratação de seguro de vida.

O seguro de vida é um contrato com o objetivo de proteger financeiramente familiares e dependentes em caso de morte ou acidente daquele segurado. Pode ser contratado de forma individual, coletivamente por um grupo de trabalhadores, ou até mesmo oferecido pelas próprias empresas.

Importante saber que o seguro de vida também pode beneficiar o titular do seguro, em casos de doenças e acidentes que o incapacitam permanentemente, por exemplo.

Neste sentido, você pode contratar um seguro com maiores coberturas, como invalidez por acidentes, invalidez permanente por doenças, doenças graves, incapacidade temporária e desemprego, além de tantas outras possibilidades, podendo ser combinados em uma única apólice. (Importante conferir se há esta cláusula e contratar seguros complementares, caso esta modalidade não seja oferecida no seguro da empresa)

Há possibilidade de contratar seguro que cubra invalidez permanente; ou apenas invalidez parcial.

Também pode conter uma apólice de invalidez por doença ou por acidente. Tudo vai depender do que você gostaria de se resguardar no futuro e da sua disposição de desembolso, pois quanto maior a gama de coberturas, maior o prêmio (valor mensal a ser pago).

Importante diferenciar a Aposentadoria por Invalidez, que é aquela que é paga pela Previdência, ou seja, que tem regras próprias (dispostas na parte de legislação), do Seguro de Vida por Invalidez, que precisa ser contratado, ou seja, é destinado para o segurado que, procurando uma seguradora, e contratando o serviço, passará a ser segurado nos moldes do contrato que assinou.

Fica a dica: Em caso de Aposentadoria por Invalidez, a depender do caso, a renda futura pode não ser suficiente para manter o padrão de vida, o que pode ser complementado via Seguro de Vida por Invalidez!

REFERÊNCIAS BIBLIOGRÁFICAS

Glossário, Ministério do Trabalho e Previdência, disponível em: https://www.gov.br/trabalho-e-previdencia/pt-br/assuntos/previdencia-complementar/mais-informacoes/glossario

Diferença entre Seguro de Vida por Invalidez e Aposentadoria por invalidez, disponível em: https://ingracio.adv.br/seguro-de-vida-por-invalidez/

Guia da Previdência Complementar para Entes Federativos, disponível em: https://www.gov.br/trabalho-e-previdencia/pt-br/assuntos/previdencia-complementar/mais-informacoes/arquivos/guia_5edc.pdf

Cartilha de Preparação para a Aposentadoria para servidores do Ministério da Economia, disponível em https://www.gov.br/servidor/pt-br/acesso-a-informacao/servidor/carreiras/fique-por-dentro-1/arquivos/cartilha_preparacao_aposentadoria.pdf

Programa de Preparação para a Aposentadoria do Senado Federal, disponível em:

Cartilha Educação Previdenciária do SEBRAE Previdência, disponível em: https://www.sebraeprevidencia.com.br/wp-content/uploads/2014/01/Cartilha-Educacao_Previdenciaria.pdf